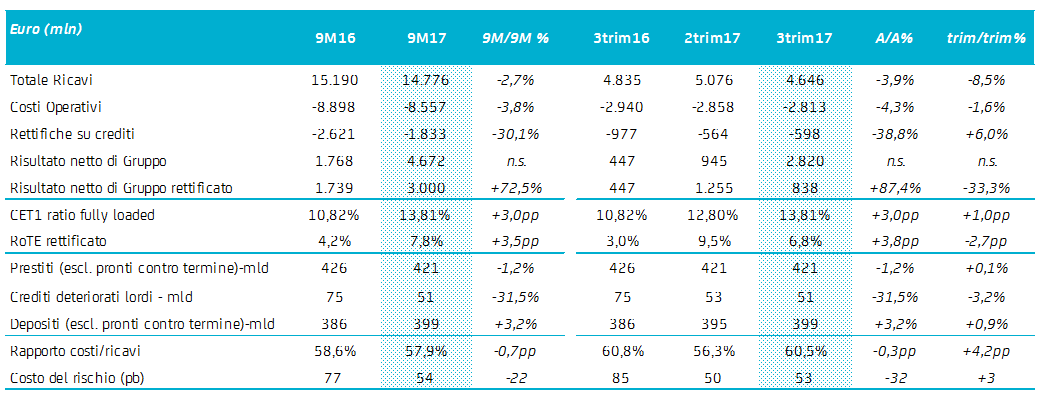

I ricavi hanno raggiunto €4,6 mld nel 3trim17 (-8,5 per cento trim/trim, -3,9 per cento a/a) penalizzati dalla stagionalità delle commissioni nel 3trim e dal calo delle negoziazioni. I principali contributi ai ricavi sono derivati da Commercial Banking Italy, CIB e CEE. Nei 9m17 i ricavi totali hanno raggiunto €14,8 mld (-2,7 per cento 9m/9m).

Il margine di interesse (NII)[1] si è attestato a €2,5 mld nel 3trim17 (-5,7 per cento trim/trim oppure -2,4 per cento escludendo una componente non ricorrente del Commercial Banking Germany per €90 mln nel 2trim17, -3,5 per cento a/a). A livello trimestrale, la riduzione dei tassi sui depositi (+€28 mln) ed il minor costo del term funding (+€7 mln) hanno parzialmente compensato le minori dinamiche dei crediti (-€11 mln per riduzione dei volumi medi e -€53 mln per la compressione dei tassi applicati alla clientela) ed i maggiori volumi dei depositi (-€3 mln). L'evoluzione delle dinamiche commerciali del margine di interesse a/a è stata sostenuta dal term funding e dalla riduzione dei tassi sui depositi. Il minor contributo proveniente dal portafoglio di investimento e dalle attività di mercato/tesoreria (-€56 mln trim/trim, -€135 mln a/a) è stato dovuto principalmente dal riposizionamento del portafoglio BTP verso una duration più breve e reinvestimenti rallentati. Le previsioni per il margine di interesse sono confermate a €10,2 mld nel FY17.

Il margine percentuale di interesse[2] è sceso dall'1,38 per cento del 2trim17 all'1,35 per cento del 3trim17.

I crediti verso la clientela[3] hanno raggiunto i €421,1 mld nel 3trim17 (stabile trim/trim, -1,2 per cento a/a). Al netto della Non Core, i crediti verso clientela sono cresciuti a €405,5 mld nel 3trim17 incrementati di €1,2 mld e in aumento di €2,2 mld prima della riclassificazione di €1,0 mld di crediti come detenuti per la vendita nel Commercial Banking Germany. Per il 4trim17 si prevede una maggiore crescita dei crediti verso clientela.

La raccolta da clientela[4] è stata pari a €398,6 mld nel 3trim17 (+0,9 per cento trim/trim, +3,2 per cento a/a). Escludendo la Non Core, la raccolta da clientela ha raggiunto €397,6 mld avendo come maggiori contributori Commercial Banking Italy con €137,7 mld (+2,2 per cento trim/trim, +7,3 per cento a/a), Commercial Banking Germany con €86,3 mld (+3,0 per cento trim/trim, -0,6 per cento a/a) e CEE con €60,4 mld (+1,9 per cento trim/trim, +3,9 per cento a/a a cambi costanti).

Gli spread della clientela[5] si sono contratti a livello di Gruppo di 3 pb trim/trim e di 10 pb a/a, attestandosi al 2,50 per cento nel 3trim17. Tale riduzione è stata principalmente causata da una diminuzione degli spread della clientela in tutte le divisioni ad eccezione di Commercial Banking Austria e CIB. Si prevede un inizio di ripresa per i tassi sui crediti verso la clientela nel 2sem18.

I dividendi e gli altri proventi[6] sono diminuiti a €165 mln nel 3trim17 (-10,0 per cento trim/trim, -12,8 per cento a/a) a causa del minor contributo da parte delle partecipazioni assicurative e di altre partecipazioni. Il contributo di Yapi Kredi è stato di €85 mln nel 3trim17 (stabile trim/trim e -16,7 per cento a/a a tassi di cambio correnti; +4,1 per cento trim/trim, +3,1 per cento a/a a tassi di cambio costanti) sostenuto da un andamento positivo del margine di interesse e dall'ottimizzazione dei costi. I dividendi e gli altri proventi hanno raggiunto €518 mln nei 9m17 (-25,5 per cento 9m/9m). Il contributo di Yapi Kredi è stato di €262 mln nei 9m17 (-18,3 per cento 9m/9m a tassi di cambio correnti, -1,1 per cento 9m/9m a tassi di cambio costanti), in miglioramento del +7,7 per cento a cambi costanti escludendo l'impatto della cessione della partecipazione in Visa Europe nel 2016[7].

Le commissioni si sono attestate a €1,6 mld nel 3trim17 in calo del 7,9 per cento trim/trim e sono state influenzate dalla stagionalità del 3trim e sono aumentate del 4,2 per cento a/a grazie all'andamento positivo delle commissioni da servizi di investimento e da servizi bancari e transazionali. In particolare:

- il contributo delle commissioni da servizi di investimento ha raggiunto €638 mln nel 3trim17, in calo rispetto al trimestre precedente (-12,8 per cento trim/trim) per via delle minori commissioni upfront sulla raccolta gestita dovute alla diminuzione delle vendite lorde, con una flessione di €3,2 mld a €16,1 mld, e alla differente combinazione di prodotti. Le commissioni da servizi di investimento sono aumentate del 12,2 per cento a/a grazie alla continua trasformazione della liquidità da clientela in raccolta gestita.

- Le commissioni da servizi di finanziamento si sono attestate a €396 mln nel 3trim17 in calo del 12,0 per cento trim/trim a causa della più debole attività sui mercati dei capitali e delle inferiori commissioni da finanza strutturata a causa di uno scenario molto competitivo. La rigorosa disciplina della gestione del rischio di UniCredit, congiuntamente ad uno scenario competitivo, si è tradotta in una riduzione delle commissioni da servizi di finanziamento per 7,5 per cento a/a.

- Le commissioni da servizi transazionali sono aumentate a €559 mln, in rialzo dell'1,9 per cento trim/trim, sostenute a livello trimestrale dai conti correnti e dai servizi di pagamento, in crescita del 5,2 per cento a/a.

Le commissioni totali sono aumentate del 5,5 per cento 9m/9m, a €5,0 mld nei 9m17.

Le attività finanziarie totali (TFA)[8] sono aumentate di oltre €10,1 mld nel trimestre attestandosi a €803,8 mld al 30 settembre 2017 (+1,3 per cento trim/trim, +3,4 per cento a/a). In particolare:

- la raccolta gestita (Asset Under Management - AuM) ha raggiunto €211,4 mld nel 3trim17, aumentando sia trim/trim che a/a (rispettivamente +€4,3 mld e +€15,3 mld) grazie alla performance positiva di tutte le banche commerciali. Le vendite nette hanno raggiunto €13,3 mld nei 9m17 rispetto a €6,3 mld dello stesso periodo del 2016. Inoltre, il rapporto AuM/TFA del Commercial Banking Italy è aumentato raggiungendo il 36 per cento a settembre 2017 rispetto al 34 per cento a settembre 2016.

- la raccolta amministrata (Assets under Custody - AuC) ha registrato un aumento a €203,4 mld nel 3trim17, leggermente superiore per €0,5 mld trim/trim, con un aumento della raccolta amministrata nel Commercial Banking Germany. La raccolta amministrata è scesa di €3,6 mld a/a per via della trasformazione di AuC in AuM.

- I depositi hanno totalizzato €389,0 mld, in aumento di €5,3 mld trim/trim in virtù delle dinamiche positive nel Commercial Banking Italy e Germany e di €14,4 mld a/a grazie all'esclusivo network commerciale di UniCredit.

I ricavi da attività di negoziazione[9] si sono ridotti a €381 mln nel 3trim17 (-17,6 per cento trim/trim, -20,3 per cento a/a) a causa di uno scenario di settore non favorevole. I ricavi da attività di negoziazione sono stati positivamente influenzati da plusvalenze lorde non ricorrenti sulle cessioni nel CIB (€87 mln) e nel Commercial Banking Germany (€39 mln). I ricavi da attività di negoziazione hanno totalizzato €1,4 mld nei 9m17 (-14,4 per cento 9m/9m).

I costi sono stati sotto rigoroso controllo attestandosi a €2,8 mld nel 3trim17, in calo dell'1,6 per cento rispetto al trimestre precedente e del 4,3 per cento a/a come risultato del costante impegno sull'efficienza dei costi. In particolare:

- sono stati registrati significativi progressi nella riduzione dei costi del personale in calo a €1,7 mld nel 3trim17, in diminuzione del 2,3 per cento trim/trim e del 4,8 per cento a/a, e

- le spese diverse dal personale (Non-HR costs)[10] ammontavano a €1,1 mld nel 3trim17, in riduzione dello 0,4 per cento trim/trim e del 3,5 per cento a/a.

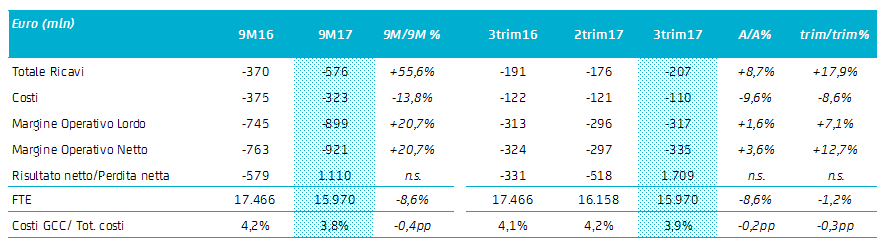

Il focus sulla efficienza operativa è stato confermato dalla riduzione del numero dei dipendenti, pari a 94.066 in diminuzione di 1.223 FTE trim/trim e di 5.117 a/a. Le riduzioni di filiali sono in linea con quanto pianificato, con una diminuzione di 134 unità nel 3trim17 a 4.975 (di cui 3.252 nell'Europa occidentale e 1.723 in CEE)[11]. Il rapporto Costi/Ricavi si è attestato al 60,5 per cento nel 3trim17 (+4,2 p.p. trim/trim, -0,3 p.p. a/a). Il controllo dei costi è proceduto nei 9m17 con una riduzione delle spese totali pari al 3,8 per cento 9m/9m attestandosi a €8,6 mld. Il rapporto Costi/Ricavi si è ridotto di 0,7 p.p. 9m/9m al 57,9 per cento. I costi totali attesi per il 2017 sono marginalmente inferiori all'obiettivo di €11,7 mld, nonostante la stagionalità del 4trim17. I costi totali attesi per il 2019 sono confermati a €10,6 mld.

Il margine operativo lordo ha raggiunto €1,8 mld nel 3trim17 (-17,4 per cento trim/trim, -3,3 per cento a/a) e €6,2 mld nei 9m17 (-1,2 per cento 9m/9m).

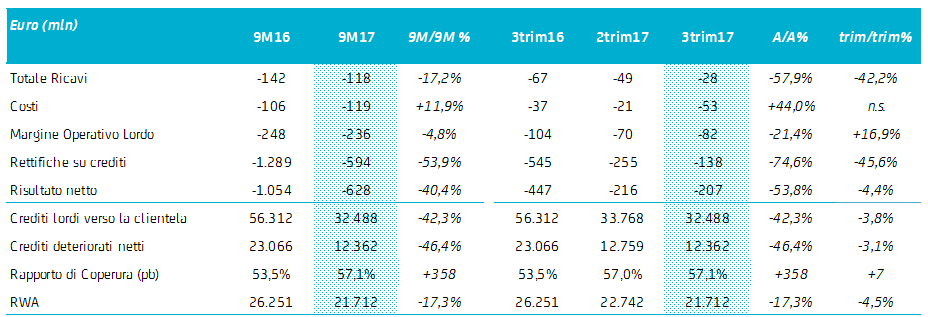

Le rettifiche su crediti hanno totalizzato €598 mln (+6,0 per cento trim/trim, -38,8 per cento a/a) nel 3trim17, con un costo del rischio nel trimestre di 53 pb (+3 pb trim/trim, -32 pb a/a). Le rettifiche su crediti si sono attestate a €1,8 mld nei 9m17 (-30,1 per cento 9m/9m) con un CoR di 54 pb nei 9m17 (-22 pb 9m/9m). CoR per il 2017 è stimato tra 55 e 60 pb. Il target del CoR è confermato a 49 pb per il FY19.

Il margine operativo netto ha raggiunto €1,2 mld nel 3trim17 (-25,3 per cento trim/trim, +34,4 per cento a/a) e €4,4 mld nei 9m17, aumentando del 19,5 per cento 9m/9m, a conferma del sostenuto andamento registrato dal business.

Gli altri oneri e accantonamenti hanno raggiunto €273 mln nel 3Q17 (sopra il 100 per cento trim/trim, +10,5 per cento a/a) principalmente a causa di (i) maggiori oneri per il rischio sistemico (+€130 mln trim/trim a €149[12] mln), impattati dal Sistema di Garanzia dei Depositi e dal Sistema Volontario[13] in Italia e (ii) un costo non ricorrente di €80 mln registrato nella Non Core legato alla completa iscrizione di tutti gli oneri a carico di UniCredit connessi con la transazione FINO[14]. Gli altri oneri e accantonamenti si sono attestati complessivamente a €871 mln nei 9m17, in calo del 21,2 per cento 9m/9m[15].

Le imposte sul reddito si sono attestate a €181 mln nel 3trim17 (+27,0 per cento trim/trim, -34,5 per cento a/a) e a €543 mln nei 9m17 (-13,8 per cento 9m/9m).

L'utile da attività operative in dismissione è cresciuto a €2,1 mld nel 3trim17 e si è attestato a €2,2 mld nei 9m17, principalmente grazie all'effetto netto della cessione di Bank Pekao a giugno e di Pioneer a luglio 2017.

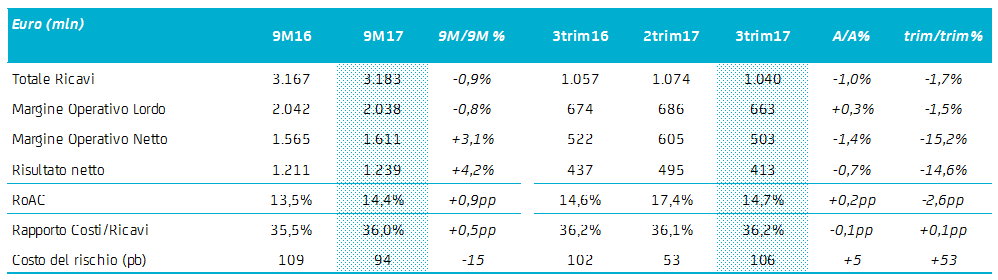

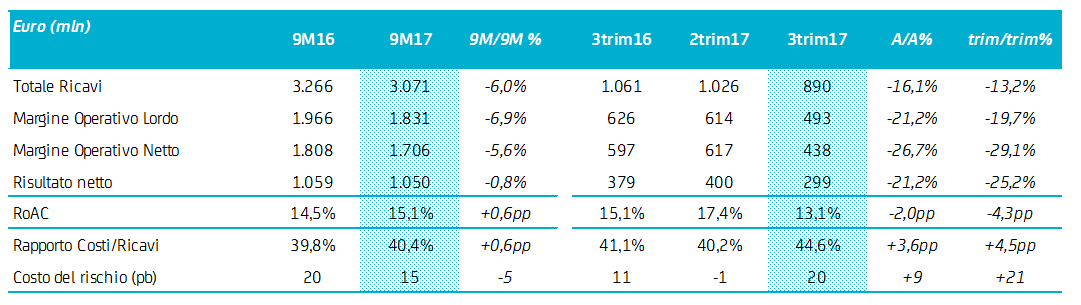

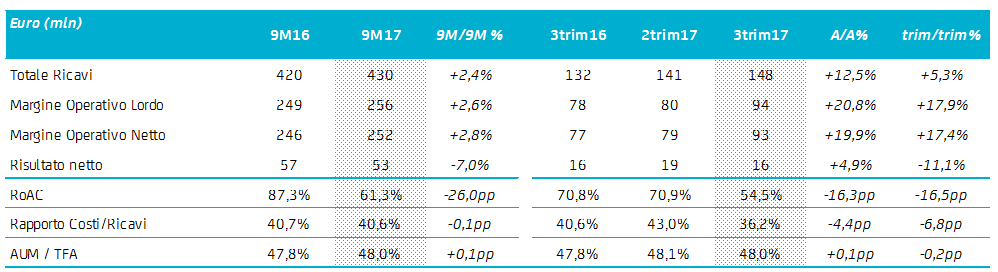

L'utile netto di Gruppo è salito a €2,8 mld nel 3trim17. L'utile netto rettificato per la plusvalenza dalla cessione di Pioneer (€2,1 mld) e per l'impatto negativo di un costo non ricorrente registrato nella Non Core si è attestato a €838 mln nel 3trim17 (-33,3 per cento trim/trim, +87,4 per cento a/a) con un RoTE rettificato pari al 6,8 per cento. Tutte le divisioni hanno registrato una performance operativa positiva, con i maggiori contributi alla generazione degli utili derivanti da CEE, CIB e Commercial Banking Italy (con un utile netto rispettivamente di €413 mln, €299 mln e €246 mln nel 3trim17). L'utile netto contabile si è attestato a €4,7 mld nei 9m17 e a €3,0 mld (+72,5 per cento 9m/9m[16]) rettificato per le cessioni di Bank Pekao e Pioneer e un costo non ricorrente registrato nella Non Core nel 3trim17. Il RoTE rettificato si è attestato al 7,8 per cento nei 9m17 (4,2 per cento nei 9m16).