Recomend this page

Grazie, la tua segnalazione è stata inviata correttamente.

Spiacenti, questa funzionalità non è disponibile al momento.

Per favore prova con questo link. Grazie

UNICREDIT - UNA BANCA PANEUROPEA VINCENTE

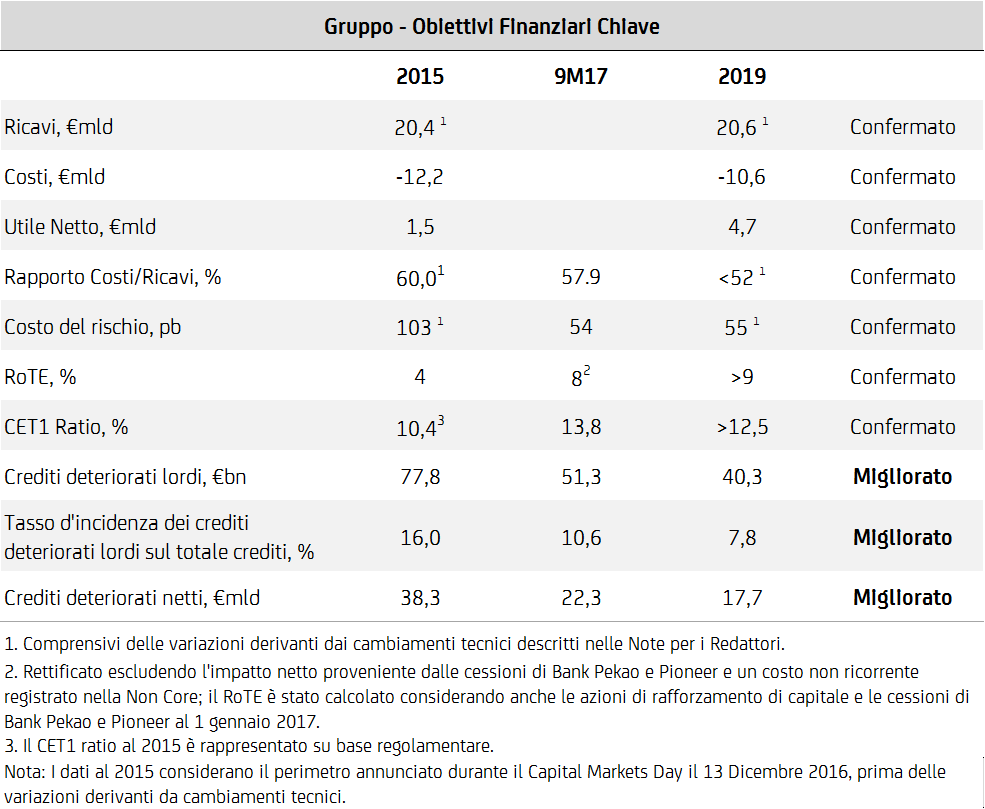

Gli obiettivi chiave del 2019 sono confermati, incluso l'obiettivo di un RoTE superiore al 9 per cento con un profilo di rischio in miglioramento

CET1 ratio fully loaded target confermato ad un livello maggiore del 12,5 per cento nel 2019

Il requisito di capitale di Pillar 2 dello SREP [1] si attesta a 200 punti base, in diminuzione di 50 punti base e un margine di oltre 250 punti base rispetto al livello di CET1 MDA [2] dopo il 2019

Ulteriore diminuzione dei crediti deteriorati lordi di Gruppo per EUR 4,0 mld [3] entro la fine del 2019, in miglioramento rispetto all'obiettivo iniziale di Transform 2019

Rundown completo e autofinanziato del portafoglio Non Core entro il 2025

Dividend payout per l'esercizio 2019 [4] in aumento dal 20 per cento al 30 per cento

Dopo il 2019, la generazione organica di capitale

permette il pieno assorbimento degli impatti regolamentari attesi

Dopo il 2019, Dividend payout in aumento dal 30 per cento fino al 50 per cento, una volta ottenuta la conferma degli impatti regolamentari, con un CET1 ratio [5] superiore al 12,5 per cento

Londra, 12 dicembre 2017 - Jean Pierre Mustier, Amministratore Delegato di UniCredit S.p.A., ha dichiarato:

"Il piano Transform 2019 di UniCredit è pienamente in linea con le attese e sta generando i primi risultati positivi supportati da dinamiche commerciali rinnovate in tutto il Gruppo. Confermiamo tutti i nostri obiettivi chiave iniziali, in particolare l'obiettivo di un RoTE maggiore del 9 per cento, con un ulteriore miglioramento del nostro profilo di rischio e la riduzione del target dei crediti deteriorati lordi di Gruppo di ulteriori 4,0 miliardi. Abbiamo deciso di incrementare il nostro dividendo per l'esercizio 2019 al 30 per cento, mantenendo nel contempo il nostro target di CET1 ratio [6] ad un livello maggiore del 12,5 per cento. Oggi annunciamo anche il rundown completo e autofinanziato del nostro portafoglio di crediti deteriorati della Non Core entro la fine del 2025.

Il requisito di capitale di Pillar 2 dello SREP è diminuito di 50 punti base a 200 punti base, un chiaro riconoscimento dei progressi realizzati nel nostro piano, permettendo di raggiungere un margine di oltre 250 punti base rispetto al livello di CET1 MDA dopo il 2019. Inoltre abbiamo deciso di fornire al mercato una visione completa e trasparente di quella che riteniamo sarà l'evoluzione del panorama regolamentare e del suo impatto su UniCredit fino al 2019 e oltre. Sulla base della nostra solida posizione di capitale, abbiamo scelto di anticipare l'implementazione di alcune delle linee guida annunciate recentemente dall'Autorità Bancaria Europea (EBA). Grazie alla nostra costante e positiva generazione organica di capitale, l'impatto regolamentare atteso oltre il 2019 sarà incorporato lasciando invariato il nostro obiettivo di CET1 ratio ad un livello maggiore del 12,5 per cento. Appena avremo conferma degli effetti di tali impatti regolamentari, aumenteremo il target di dividend payout dal 30 per cento fino al 50 per cento.

Transform 2019 costituisce la base di una strategia di lungo termine, che guarda al futuro per cogliere opportunità e trarre vantaggio dal cambiamento nel panorama bancario e nel comportamento dei clienti. Grazie all'impegno di tutti i colleghi in UniCredit, siamo convinti di raggiungere i nostri obiettivi di Transform 2019, contribuendo insieme a rendere UniCredit una banca paneuropea vincente".

GLI OBIETTIVI DI TRANSFORM 2019 SONO CONFERMATI

AGGIORNAMENTO DI TRANSFORM 2019 [7]

L'attuazione di Transform 2019 è pienamente in linea con le attese e sta generando risultati tangibili a sostegno del successo dell'esecuzione dei cinque pilastri del piano

1. Trasformazione del modello operativo

L'obiettivo di RoTE complessivo maggiore del 9 per cento e il target dei ricavi a EUR 20,6 mld entro la fine del 2019 sono confermati. La composizione dei ricavi è stata tuttavia modificata, con un aumento di EUR 0,1 mld delle commissioni attese, che si attestano a EUR 7,1 mld grazie ad una maggiore raccolta gestita (AuM) e a sostenute commissioni da servizi transazionali. L'aumento delle commissioni compensa una riduzione di EUR 0,1 mld del margine di interesse che si attesterà a EUR 11,0 mld entro la fine del 2019. Tale calo è guidato da tassi di interesse ridotti per un tempo più prolungato rispetto alle attese e da una crescita dei crediti meno dinamica, in parte compensate da un minore costo del funding.

L'obiettivo di costi al 2019 di EUR 10,6 mld è confermato, la riduzione dell'organico e la chiusura delle filiali sono ad uno stadio più avanzato rispetto a quanto previsto dal piano. Nello specifico dalla fine del 2015 il Gruppo ha:

- Completato il 51 per cento delle riduzioni dell'organico previste, con un ulteriore 9 per cento concordato nel 4trim17;

- Chiuso 557 filiali in Europa occidentale nei 9m17. La successiva chiusura di ulteriori filiali ha portato al raggiungimento del 72 per cento del target previsto;

- Ottenuto ulteriori risparmi del personale in tutto il business, che hanno consentito ulteriori investimenti per la trasformazione dell'infrastruttura informatica di base e delle competenze digitali del Gruppo.

Negli ultimi dodici mesi, i sistemi informatici del Gruppo sono stati semplificati in modo significativo grazie allo dismissione di 830 applicazioni, pari al 75 per cento del target 2019. Nel 2018 e nel 2019 è prevista l'introduzione di nuove applicazioni per sostenere lo sviluppo del business e per il personale.

Nello stesso periodo il Gruppo ha lanciato una nuova piattaforma multicanale che ottimizza e semplifica l'online e il mobile banking. UniCredit è diventata inoltre la prima banca in Italia a lanciare con successo i pagamenti tramite Apple Pay e Alipay

2. Massimizzazione del valore di banca commerciale

La trasformazione in atto ha generato una maggiore produttività, con un aumento delle commissioni in tutte le divisioni. La riduzione dei costi procede secondo il piano. Nei dodici mesi precedenti ai 9m17, le commissioni sono aumentate del 5,5 per cento raggiungendo EUR 5,0 mld grazie ad una crescita delle commissioni di investimento e da servizi transazionali. Tale aumento è dovuto all'implementazione di nuovi modelli di servizio per i clienti retail e per le piccole e medie imprese e ad una strategia multicanale. L'aumento della produttività ha portato ad un RoAC più elevato in tutte le divisioni, supportato da un miglioramento del costo del rischio in Italia e in Austria [8] e un livello molto basso in Germania.

Le attività dell'Europa occidentale, nei 12 mesi precedenti i 9m17, hanno continuato a beneficiare di un rinnovamento del network, con commissioni in crescita tra il 4 per cento nel Commercial Banking Italy e il 9,7 per cento nel Commercial Banking Germany. Nel corso del medesimo periodo, il miglioramento del RoAC si è attestato tra 1,3 punti percentuali nel Commercial Banking Italy e 11,3 punti percentuali nel Commercial Banking Austria.

La divisione CEE, mostrandosi all'avanguardia in termini di innovazione e digitalizzazione, come dimostrato dall'aumento degli utenti che utilizzano i servizi della banca attraverso un sistema di telefonia mobile, ha continuato ad essere un importante motore per la crescita del Gruppo. Il continuo aumento della clientela ha contribuito a rafforzare la posizione del Gruppo come leadership nella regione. Il RoAC è migliorato di 0,9 per cento raggiungendo il 14,4 per cento.

Infine, per quanto riguarda la massimizzazione del valore di banca commerciale, CIB ha generato risultati consistenti nonostante un panorama sempre più competitivo, con ricavi da clientela in aumento di 0,9 punti percentuali. Una gestione rigorosa dei costi e del rischio ha portato ad un minore costo del rischio, in calo di 5pb attestandosi a 15pb e ad un RoAc del 15,1 per cento nei 9m17.

3. Rafforzamento ed ottimizzazione del capitale

Grazie alle azioni decisive intraprese dal Gruppo per rafforzare la propria posizione di capitale e progredire con l'attività di de-risking del bilancio, la Banca Centrale Europea (BCE) ha ridotto il requisito di capitale di Pillar 2 dello SREP [9] di 50pb a 200pb, da cui consegue un margine di oltre 250pb rispetto al livello di CET1 MDA dopo il 2019. Tali azioni sono state supportate dalla recente decisione da parte di S&P di rivedere al rialzo il rating di UniCredit S.p.A a BBB con outlook stabile.

Il complessivo impatto atteso, derivante dai cambiamenti regolamentari e di modello, dalla prociclicità e dalle linee guida IFRS9 sul CET1 ratio fully loaded è confermato a -1,5 per cento nel periodo del piano. Le nuove linee guida dell'EBA sono state pubblicate alla fine di novembre. Grazie ad un solido indicatore patrimoniale del Gruppo e ad una attesa generazione organica di capitale, UniCredit ha deciso di anticipare durante Transform 2019 una parte delle nuove linee guida, che impattano principalmente i modelli italiani. L'impatto atteso è di -0,9 per cento tra il 2018 e il 2019, ma al contempo il target di CET1 ratio al di sopra del 12,5 per cento è confermato. Sulla base di stime manageriali ed assumendo una generazione di capitale in linea con il target 2019, Il Gruppo sarà in grado di assorbire pienamente l'impatto stimato delle normative attese dopo il 2019.

Nel periodo successivo al 2019, l'obiettivo annuale di CET1 ratio [10] rimarrà al di sopra del 12,5 per cento e il dividend payout aumenterà dal 30 per cento fino al 50 per cento non appena confermati i prossimi impatti regolamentari.

4. Miglioramento della qualità dell'attivo

Dopo il Capital Markets Day del 2016, UniCredit ha continuamente attuato interventi per migliorare la qualità dell'attivo e progredire con l'attività di de-risking del bilancio. A luglio 2017 è stata conclusa con successo la fase 1 del progetto FINO, raggiungendo tutti gli obiettivi. In data 12 dicembre, UniCredit ha annunciato la firma di accordi vincolanti per ridurre la sua quota in FINO al di sotto del 20 per cento ad un prezzo lievemente più alto rispetto alla fase 1 tenuto conto della struttura dell'accordo. Ci si aspetta che il completamento della fase 2 si concluda nel 1trim18.

I crediti deteriorati lordi di Gruppo si ridurranno di ulteriori EUR 4,0 mld entro la fine del 2019, con un target di crediti deteriorati lordi della Non Core in riduzione da EUR 19,2 mld a EUR 17,2 mld nel 2019.

Il completo rundown del portafoglio Non Core che avverrà entro la fine del 2025 è completamente autofinanziato.

Oltre alle azioni sopra elencate, negli ultimi dodici mesi, UniCredit ha messo in atto una strategia di gestione del rischio più rigorosa e più severi processi di erogazione, con miglioramenti significativi negli indicatori di qualità dell'attivo del Gruppo , quali la diminuzione dei tassi di default [11] dall'1,6 per cento all'1,3 per cento.

5. Adozione di un Corporate Center di Gruppo snello, ma con potere direzionale

Il Gruppo ha intrapreso interventi determinanti per rafforzare la propria corporate governance ed allinearla con le migliori pratiche internazionali. In particolare, durante l'Assemblea straordinaria tenutasi il 4 dicembre sono state adottate le seguenti decisioni:

- Attribuzione al Consiglio d'Amministrazione della facoltà di presentare la propria lista di candidati per il rinnovamento del Consiglio per il periodo intercorrente tra il 2018 e il 2021 [12];

- Permettere una nomina aggiuntiva dalla lista di minoranza nel contesto della raccomandazione da parte del Consiglio d'Amministrazione di ridurre il numero di membri del Consiglio da 17 a 15 [13];

- Eliminazione del limite del 5 per cento all'esercizio del diritto di voto, subordinata ad una condizione di protezione dalle perdite per quanto riguarda l'ammontare dei diritti di recesso esercitati dagli azionisti;

- Semplificare la base azionaria convertendo le azioni di risparmio in azioni ordinarie.

Nota di redazione

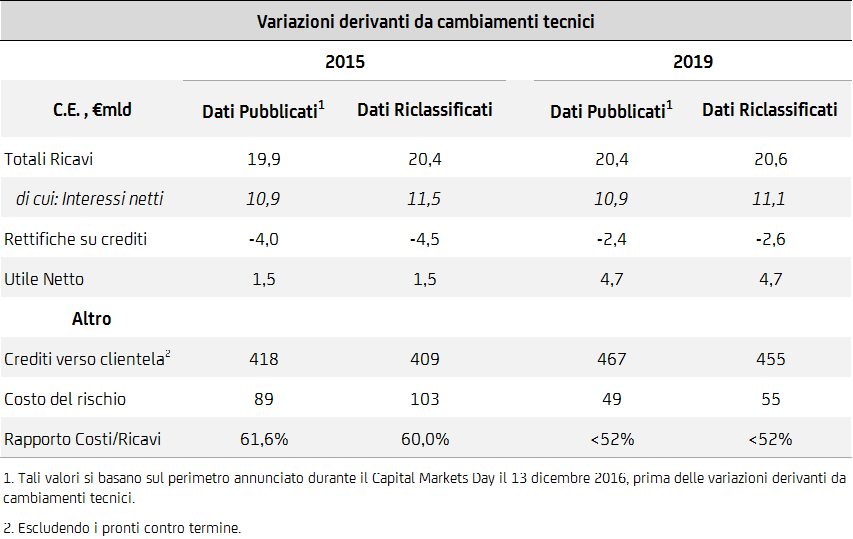

Variazioni derivanti da cambiamenti tecnici

Dal 2018 in avanti, alcune nuove regole contabili daranno seguito a variazioni su alcune voci dei bilanci consolidati. Tali variazioni non avranno alcun effetto netto sull'utile netto o sul RoTE. Gli impatti derivanti da tali modifiche tecniche sono principalmente relativi all'Italia nell'ambito del suo allineamento agli standard europei. In dettaglio:

- Il rilascio del Time Value [14] sui crediti deteriorati sarà considerato nella voce margine di interesse e non più come ripresa di valore delle rettifiche su crediti. Tale rettifica non avrà alcun effetto degno di nota sull'utile netto, dal momento che l'aumento del margine di interesse sarà in linea con l'aumento delle rettifiche su crediti.

- Gli interessi maturati su alcune categorie di crediti deteriorati [15] saranno calcolati sul valore di libro netto piuttosto che sul valore di libro lordo, conducendo ad un minore margine di interesse e a minori rettifiche su crediti associate. Come nel caso precedente, l'impatto sul margine di interesse sarà in linea con quello delle rettifiche su crediti.

Inoltre, i titoli di debito dei clienti attualmente classificati come crediti verso la clientela verranno inclusi tra gli attivi finanziari e non più nei crediti verso la clientela. L'impatto netto di tale riclassificazione sullo stato patrimoniale è nullo.

Per maggiori informazioni relative al piano Transform 2019, si prega di prendere visione dell'informativa disponibile sul sito Internet della società www.unicreditgroup.eu.

Note:

[1] Il requisito di capitale stabilito dalla BCE per ogni singola banca si basa su una valutazione qualitativa di quattro aree: (i) modello di business (ii) governance (iii) gestione del rischio (iv) capitale e liquidità. La diminuzione di un requisito è indicativa di un profilo di rischio in calo, una maggiore sostenibilità del modello di business, un rafforzamento della governance e della posizione patrimoniale e di liquidità.

[2] Maximum Distributable Amount secondo la CRDIV.

[3] Di cui EUR 2,0 mld di calo nel segmento Non Core, da EUR 19,2 mld a EUR 17,2 mld e EUR 2,0 mld di diminuzione nel segmento Core del Gruppo a EUR 23,1 mld.

[4] Da distribuire nel 2020.

[5] Si fa riferimento al phasing-in del CET1 ratio per effetto degli impatti regolamentari dopo il 2019 (dati manageriali).

[6] CET1 ratio fully loaded se non diversamente indicato.

[7] Tutti i dati includono variazioni derivanti da cambiamenti tecnici descritti nelle Note per i Redattori.

[8] Il costo del rischio in Austria include le riprese di valore.

[9]Come annunciato in data 11 dicembre 2017.

[10]Si fa riferimento al phasing-in del CET1 ratio per effetto degli impatti regolamentari dopo il 2019 (stime manageriali).

[11] Relativo a Group Core.

[12] Il 4 dicembre 2017, nel corso di un'assemblea straordinaria, gli azionisti hanno approvato una mozione per consentire al Consiglio d'Amministrazione di presentare la propria lista di candidati per il rinnovamento del Consiglio per il periodo 2018-2021.

[13]Nel dicembre 2016 il Consiglio d'Amministrazione ha deciso di rendere nota una raccomandazione agli azionisti perché prendessero in considerazione la riduzione dei membri del Consiglio per il prossimo rinnovamento del Consiglio nel 2018.

[14] Il rilascio del Time Value è pari alla differenza fra (i) la somma dei flussi di cassa recuperabili attesi dai crediti deteriorati e (ii) il suo attuale valore netto

[15] Esposizioni scadute deteriorate ed inadempienze probabili (UTP)

UNICREDIT - UNA BANCA PANEUROPEA VINCENTE

PDF | Scarica il Comunicato Stampa (373.70kb)

E' possibile accedere al nostro Capital Markets Day anche via live webcast a partire dalle 9:00am GMT / 10:00am CET, al seguente link https://www.unicreditgroup.eu/it/investors/capital-markets-day-2017.html.

DIAL IN

UK: +44 20 3003 2666

Italy: +39 02 36269665

USA: +1 212 999 6659

PIN: 367980#

CONTATTI

Media Relations:

Tel. +39 02 88623569; e-mail: MediaRelations@unicredit.eu.

Investor Relations:

Tel. + 39 02 88621872; e-mail: InvestorRelations@unicredit.eu.