Il Fondo interbancario di Tutela dei Depositi (FITD) ha attivato un’azione di sensibilizzazione verso tutti i clienti bancari affinché essi possano conoscere con trasparenza e precisione l’entità degli importi

e degli interessi garantiti dal Fondo stesso.

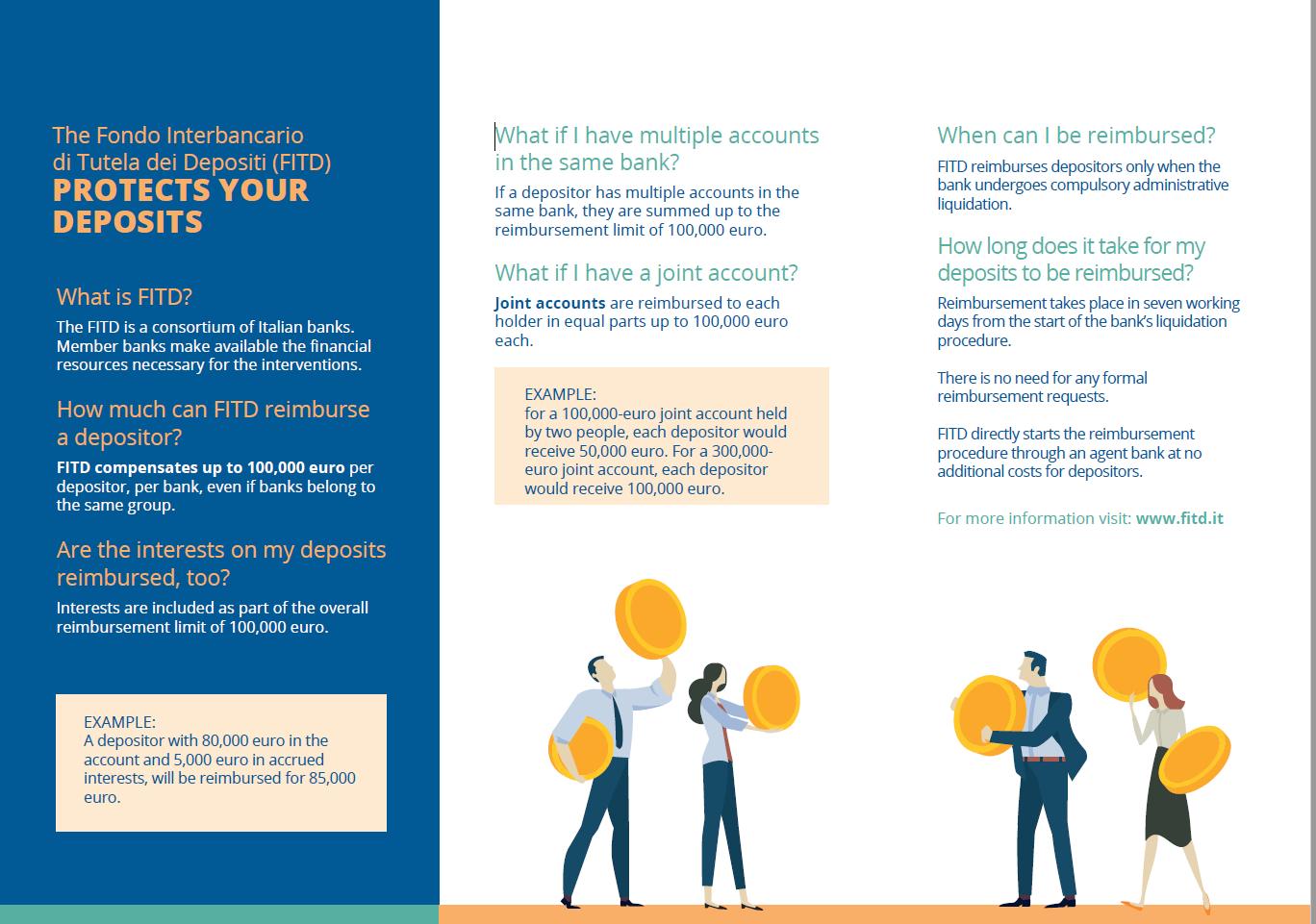

ll fondo Interbancario di Tutela dei Depositi (FITD) è un consorzio di diritto privato costituito nel 1987 su base volontaria e divenuto successivamente obbligatorio, a cui aderiscono le banche italiane. UniCredit è partner storico del FITD, alla sezione trasparenza è possibile trovare tutte le informazioni per i clienti L'obiettivo del fondo, come spiega il suo nome, è proprio quello di tutelare i depositi bancari in caso si verifichi una liquidazione forzata amministrativa di uno degli istituti aderenti, fino a 100.000 euro per depositante.

In questo modo si identifica e si preserva la funzione sociale del risparmio e la funzione monetaria dell'intermediazione bancaria, evitando, allo stesso tempo, effetti negativi sui depositanti qualora si verifichino dissesti bancari. È essenziale infatti essere vicini al risparmiatore qualora quest'ultimo non non disponga degli strumenti per valutare in modo adeguato il livello di rischio dei soggetti cui affida il proprio risparmio.

La garanzia si applica a:

- conti correnti

- depositi liberi o vincolati (conti di deposito)

- certificati di deposito

- assegni circolari

- carte prepagate se associate a un codice IBAN

Al contrario, non sono coperti:

- azioni

- obbligazioni

- pronti contro termine emessi dalla banca in liquidazione.

Se un cliente possiede più di un deposito presso la stessa banca, i conti vengono cumulati e sull'importo complessivo si applica il limite di garanzia di 100.000 euro.Attualmente aderiscono al FITD 147 banche italiane, fatto salvo per quelle di credito cooperativo, nonché le succursali di banche extracomunitarie autorizzate in Italia, a meno che non facciano parte un sistema di garanzia estero equivalente.

Possono, altresì, aderire al FITD le succursali italiane di banche comunitarie, al fine di integrare la garanzia offerta dal sistema di garanzia del Paese di origine. Maggiori informazioni consulta la brochure.