Müssen die Investoren das „Tapering” der Zentralbanken fürchten?

Montag 15 November 2021

„Tapering” bedeutet die schrittweise Rückführung der dem Finanzsystem von einer Notenbank zusätzlich zur Verfügung gestellten Liquidität.

„Tapering“ geschieht in der Regel während einer Phase expansiver Geldpolitik, wenn die Zentralbank signalisiert, dass sie weniger akkommodierend sein will (und später dann auf eine neutrale und letzlich restriktive Geldpolitik umschwenkt), indem sie dem System Liquidität entzieht. „Tapering” findet daher in einem immer noch unterstützenden geldpolitischen Umfeld statt, auch wenn es signalisiert, dass die monetären Bedingungen in Zukunft weniger akkommodierend sein werden und damit eine Belastung bedeuten („monetary drag“). Viel wichtiger für das Verständnis der potenziellen negativen Auswirkungen sind jedoch der Zeitpunkt, der Umfang und die Ausgangsbedingungen des „Tapering”.

Was den Zeitpunkt anbelangt, so ist man in den USA mittlerweile unisono der Meinung, dass die Drosselung der Wertpapierkäufe im nächsten Monat beginnen wird. Manche Ökonomen sind der Meinung, dass die Federal Reserve bereits vor Monaten mit der Drosselung hätte beginnen sollen, als sich deutlich abzeichnete, dass der weltweite Aufschwung Fahrt aufnimmt. In letzter Zeit hat indes Fed-Chef Jerome Powell deutlich zu verstehen gegeben, dass sich die Bedingungen auf dem Arbeitsmarkt verbessert haben sollten, bevor mit der Rückführung der Wertpapierkäufe begonnen wird. Diesseits des Atlantiks hat EZB-Chefin Christine Lagarde bekräftigt, dass das Pandemie-Kaufprogramm PEPP, das „Pandemic Emergency Purchase Programme“, mindestens bis März 2022 laufen wird. Dabei waren selbst die „hawkishen“ EZB-Mitglieder der Meinung, dass man bei einer Drosselung schrittweise vorgehen müsse. Man hat also den Eindruck, dass die Zentralbanker lieber noch etwas warten und behutsam vorgehen wollen, um in einem derart komplexen wirtschaftlichen Umfeld nicht den Aufschwung zu gefährden.

Was den Umfang anbelangt, so gibt die Fed etwa 120 Mrd. USD und die EZB 80 Mrd. EUR pro Monat aus. Derzeit veranschlagt man das Kürzungspotenzial auf etwa 15 Mrd. pro Monat, so dass wir ab dem Startmonat noch 6-8 Monate mit einem positiven Nettozuwachs bei den Wertpapierkäufen rechnen können. Wir sollten auch nicht vergessen, dass das PEPP für die EZB ein Unterstützungsprogramm ist, das über das APP, dem 2015 gestarteten und 2020 reaktivierten Programm zum Ankauf von Vermögenswerten (derzeit 20 Mrd. EUR monatlich) hinausgeht. Sobald der positive Nettobeitrag gleich Null ist, werden die Zentralbanken beginnen, fällig werdende Anleihen zu reinvestieren, um ihre Vermögenswerte stabil zu halten. Dies wird die Neutralitätsphase sein, die weitere 6-8 Monate dauern könnte. Die EZB hat bereits erklärt, dass die Reinvestition der Vermögenswerte mindestens bis März 2023 anhalten wird.

Notenbanken bereiten Ausstieg vor

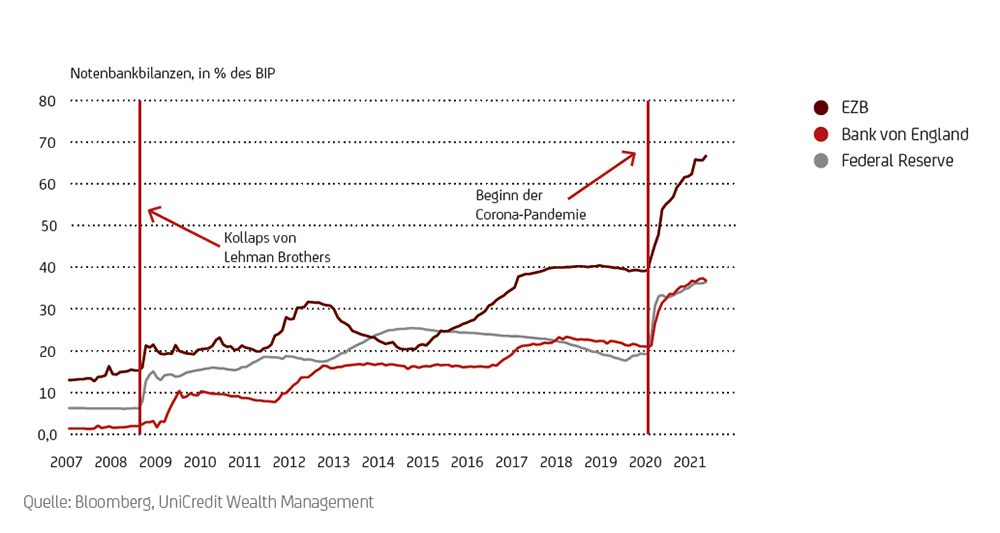

Und die Ausgangslage? Derzeit haben Fed und EZB mit 40% bzw. 60% des BIP den höchsten Stand an Aktiva in ihrer Bilanz – die Bank of Japan und die Schweizerische Nationalbank weisen sogar Werte von 120% bzw. 140% aus. Zudem sind die Zentralbanken der westlichen Welt seit Pandemiebeginn die Hauptkäufer bei den Primärauktionen von Staatsanleihen. Ihre Rolle in der Wirtschaft und auf den Finanzmärkten war noch nie so wichtig wie heute. Und die aktuellen monetären Bedingungen sind, gemessen an nahezu allen Indikatoren, die günstigsten seit Jahrzehnten. Das impliziert reichliche Liquidität. Um nur einige Beispiele zu nennen: Die aktuellen Realrenditen für 10-jährige US-Treasuries TIPS („Treasury Inflation-Protected Securities“) liegen bei -1%, die realen Renditen für inflationsgebundene deutsche Bundesanleihen mit gleicher Laufzeit sogar bei rekordniedrigen -2%. Negative Realrenditen sind ein starker Anreiz für Anlageinvestitionen und künftiges Wachstum.

Zusammenfassend lässt sich sagen, dass das „Tapering“ in Kürze beginnen wird, allerdings schrittweise, was Zeitpunkt und Umfang angeht, und in einem Umfeld besonders lockerer monetärer Bedingungen. Wirtschaft und Finanzmärkte sollten in der Lage sein, dies unter Beibehaltung des Potenzialwachstums und eines positiven Ausblicks zu verkraften.

Hier finden Sie die vollständige Ausgabe auf Deutsch.